- 地址:

- 广东省广州市海珠区88号

- 邮箱:

- jn@youweb.com

- 手机:

- 18963564785

- 电话:

- 400-123-9687

一、城市排水管道产业链简述

1、归类情况

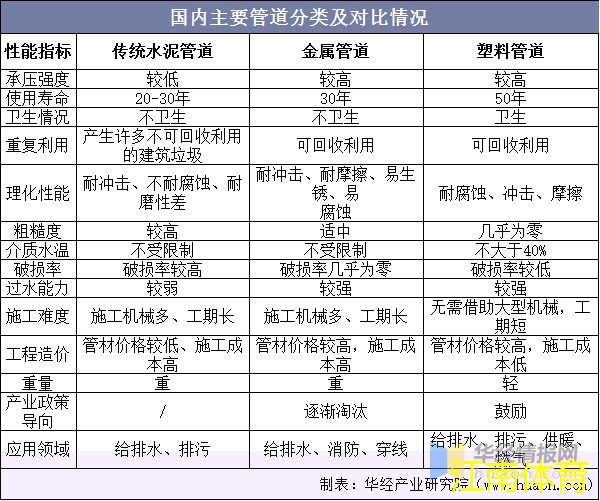

与传统金属管对比,塑料管道具备绿色环保、抗腐蚀、抗冲击、耐磨损、轻质高强,使用寿命长等特点,并且其质优价廉,施工方便。尽管金属管虽然具有耐久性好,耐火性优异、使用寿命长等优点,但金属材料材质也带来易生锈、易腐蚀、易漏水、易积垢等缺点。而水泥管道具有应用时间较短和损坏率强的要素总体应用受到限制。就政策方针来说,现阶段现行政策比照塑料管道总体出自于激励现况。江南体育官网

国内主要管路分类及比照状况

资料来源:公开资料整理

2、使用的材料比照

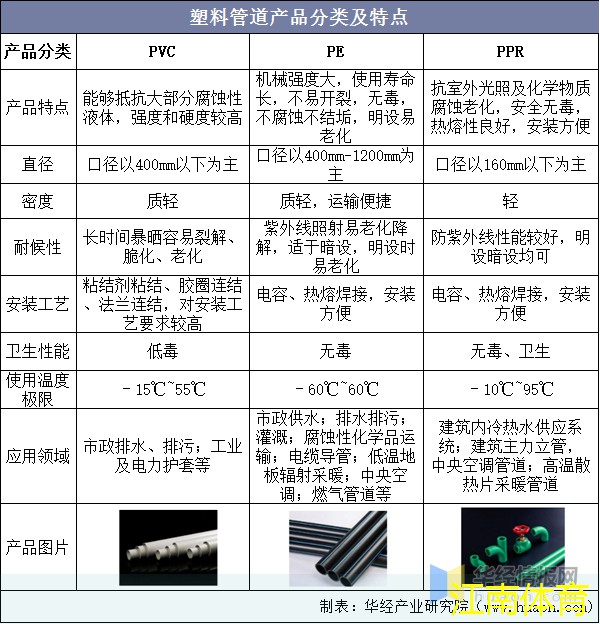

塑料管道流行材料为PVC、PE、PPR,三类商品各有特色,各自用于不一样细分化产业链。一般来说PVC管路用于工程建筑给/排水管道、污水处理行业;PE管路用于市政工程行业,包含给/排水管道、天然气等;PPR管路用于家居装修冷热交替给排水。

塑料管道产品类别和特点

资料来源:公开资料整理

二、城市排水管道国家产业政策环境

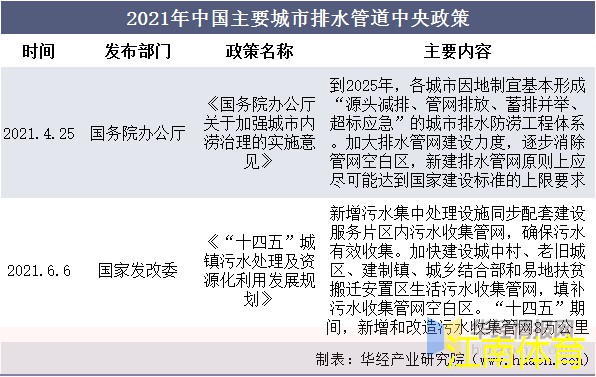

2021年国务院下达的《国务院办公厅关于加强城市内涝治理的实施意见》中指出“十四五”期内要加强排水管网建设力度,逐渐清除管道网空白地带。发改委下达的《“十四五”城镇污水处理及资源化利用发展规划》更加是明确指出“十四五”期内,新增加改造污水收集管道网8万多公里。现阶段国内对于城市排水管道仍体现为不断完善,深入推进的相关政策,预估总体产业链将维持持续增长发展趋势。

2021年中国关键城市排水管道国家政策

资料来源:政府官网,华经产业研究院梳理

三、城市排水管道产业发展现状

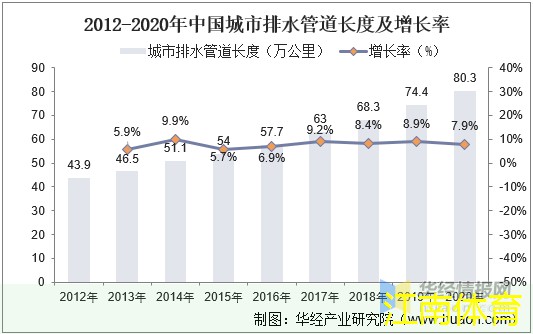

1、长短

就在我国城市排水管道长短来讲,随着我国促进基本建设不断完善,加上旧楼改造等深入推进推动,在我国城市排水管道长短维持稳步增长发展趋势。根据数据显示,在我国污水管道长短从2012年的43.9万多公里增长到2020年的80.3万吨级。预计随着政策规定对设备品质明显提高,在我国污水管道存在许多快速增长更换室内空间。

2012-2020年中国城市排水管道长短及年增长率

资料来源:中国统计局,华经产业研究院梳理

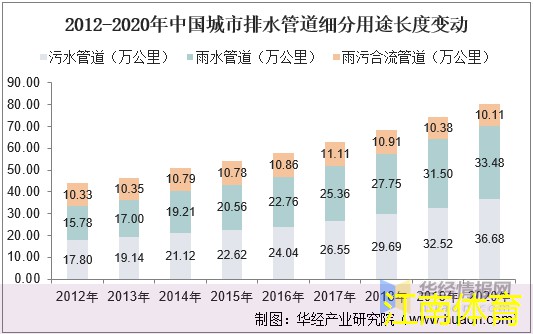

2、细分化构造

就细分化主要用途管道结构来讲,现阶段我国污水管道仍主要是以排水管道为主导,伴随着居民生活水平整体提高,废水产出量稳步增长,排水管道长短稳步增长。根据数据显示,2020年排水管道、雨水管道和雨污合流管路分别是36.68万多公里、33.48万多公里和10.11万多公里,各自占有率45.7%、41.7%和12.6%。就发展趋势来说,近些年雨污合流管路体现为不断下跌趋势,雨污合流管路总体应用结构复杂,后续工作流程相较其他二种更久,预估占有率将不断下降。

2012-2020年中国城市排水管道细分化主要用途长短变化

资料来源:住房和城乡建设局,华经产业研究院梳理

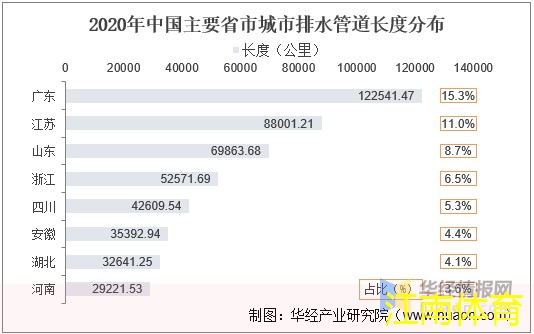

3、省市遍布

就省市遍布情况而言,现阶段我国污水管道主要是以南方地区省市为主导,根本原因是南方雨水丰富多彩加上大城市构造繁琐,废水处理要求极大。根据数据显示,2020年前八省市省市大多为南方地区省市,真正意义上北方地区省市只有山东省一个,现阶段广东省、江苏和山东位列全国城市排水管道的前三,长短分别是12.25万多公里、8.8万多公里和6.99万多公里,各自占有率总城市排水管道的15.3%、11%和8.7%。

2020年中国关键省市城市排水管道长短遍布

资料来源:住房和城乡建设局,华经产业研究院梳理

相关报告:华经产业研究院公布的《2022-2027年中国城市排水管道市场容量现状以及项目投资规划建议汇报》;

四、城市排水管道行业格局

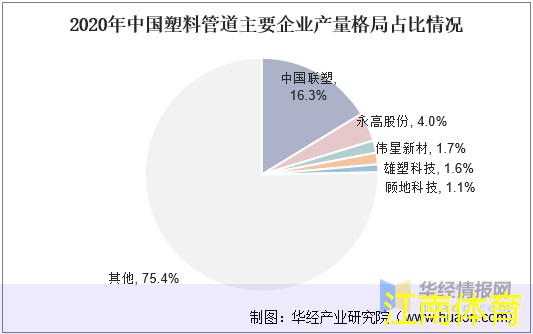

1、行业格局

目前我国规模以上企业塑料管道企业数在3000家以上,在其中年产能力1万吨级以上的企业约300家,只有20家以上公司的年产能力超出10万吨级。2020年上市公司中,中国联塑市场占有率(16.3%)稳居行业第一,其次是永高股份(4.0%),伟星新材、雄塑科技、顾地科技市场占有率分别是1.7%、1.7%、1.1%。

2020年中国塑料管道主要企业生产量布局占有率状况

资料来源:各单位公布,中国塑胶工业研究会,华经产业研究院梳理

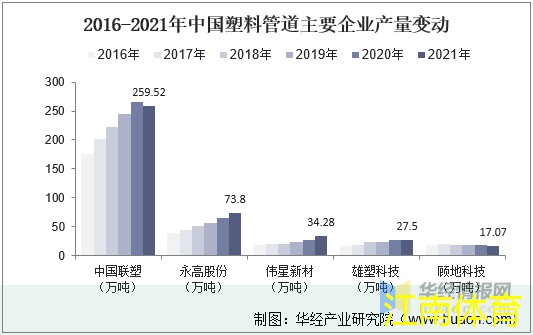

2、关键企业分析

就目前我国塑料管道主要企业生产量情况而言,根据数据显示,2021年中国联塑塑料管道营收为274.57亿人民币,同比增加12%,平均售价同比增长14.7%至一吨10,773元,毛利率为25.9%,本年度设计产能由2020年末303万吨级扩至2021年末320万吨级,年之内生产能力利用率保持在81.1%的水准(计算得产量为259.52万吨级)。永高股份、伟星新材、雄塑科技和顾地科技生产量分别是73.8万吨级、34.28万吨级、27.5万吨级和17.07万吨级。

2016-2021年中国塑料管道主要企业生产量变化

资料来源:企业公布,华经产业研究院梳理

五、城市排水管道产业链因素分析

1、市场供给

目前我国关键新增加污水管道关键塑料管道,就上游原材料提供情况而言,PVC总体生产能力充裕,2021年达2713万吨级,2020年高压聚乙烯生产能力达2284.5万吨级,总体原料提供平稳;就加格变化来讲,PVC和高压聚乙烯(PE)价钱自2020年起塑胶行业景气指数上涨,价钱存有较大幅度上涨。

2011-2021年中国聚乙烯(PVC)生产能力变化

资料来源:中国氯碱工业研究会,华经产业研究院梳理

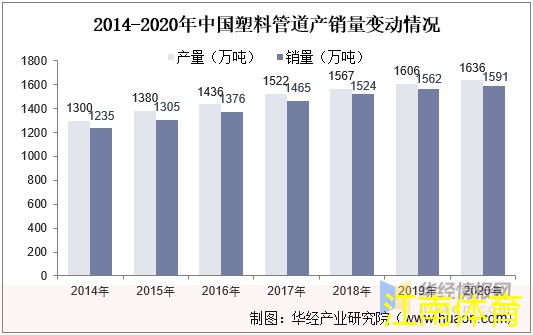

就在我国塑料管道总体提供现况来讲,伴随着总体市政管道市场需求稳步增长,在我国塑料管道产供销稳步增长,生产量从2014年的1300万吨级增长到2020年1636万吨级。总体来看,目前我国城市排水管道上下游提供平稳,加上塑料管道制造业企业诸多,头部企业毛利率具有品牌优势,议价权也较高,中小企业总体毛利率比较低。

2014-2020年中国塑料管道销售量变化情况

资料来源:中国塑料造粒研究会,华经产业研究院梳理

2、需求面

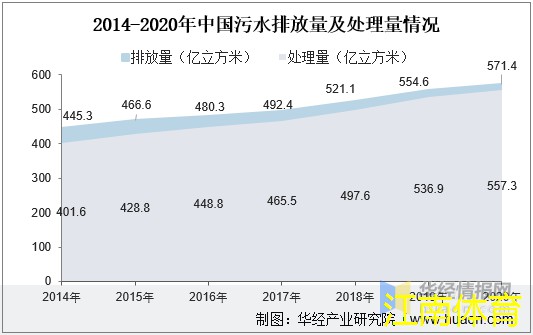

就在我国废水处理现况来讲,总体覆盖率不断提升,截至2020年已超97.53%,依然存在一小部分渗入室内空间。且随着社会经济水平提高环境下,总体废水排放量稳步增长,截至2020年在我国工业废水已经达到571.4万立方米,而污水管道的建设是工业废水的最基本设备,伴随着等待处理运送废水稳步增长,在我国污水管道整体需求将稳步增长。加上目前我国总体污水管道并未彻底普及化,且很多陈旧管路待检修。

2014-2020年中国废水排放量及产出量状况

资料来源:城市建设部,华经产业研究院梳理

六、城市排水管道发展趋向

随着我国经济的进一步发展,城市化水平还将继续提升以及城市的翻修改造包含旧楼改造等,对于城市污水处理能力的要求也将进一步提高,现阶段我国城市排水管道行业未来还存在着巨大的市场潜力。而从区域来说,随着我国经济发展趋势重心点从东部沿海地区,向西部地区迁移,促使大量人口从东部地区向中西部地区逆流,中间明星城市将承受巨大的人口压力,大城市扩充变成必然趋势,而城市的扩充必定需要大量污水管道,在未来中西部地区无疑是污水管道关键要求地。

华经情报系统归属于华经产业研究院,专注于大中华地区产业链经济情报及研究,主要给予产品和服务包括传统及新型行业科学研究、创业计划书、项目可行性、市场调查、专题调研、定制报告等。包含文化体育、货运物流度假旅游、健康养老产业、生物技术、煤化工、装备制造业、汽车电子产品、农林牧渔业等行业,还深入分析新型智慧城市、智能生活、智慧制造、新能源技术、新型材料、消费升级、新金融、人工智能技术、“互联网技术 ”等前沿领域。

本文由江南·(中国)体育官方网站-JN SPORTS提供